国务院发布“人工智能+”行动意见,央行结构性工具提供适宜金融环境 | 第一财经研究院中国金融条件指数周报

公告

第一财经研究院中国金融条件指数报告已发布多年,报告内容获得读者的广泛认可。为了更全面地向读者展现、记述和分析金融市场和政策的变化和影响,自2025年10月起,第一财经研究院中国金融条件指数将以月报形式发布,不再单独发布周报。敬请关注。

第一财经研究院

2025年9月3日

——

摘要

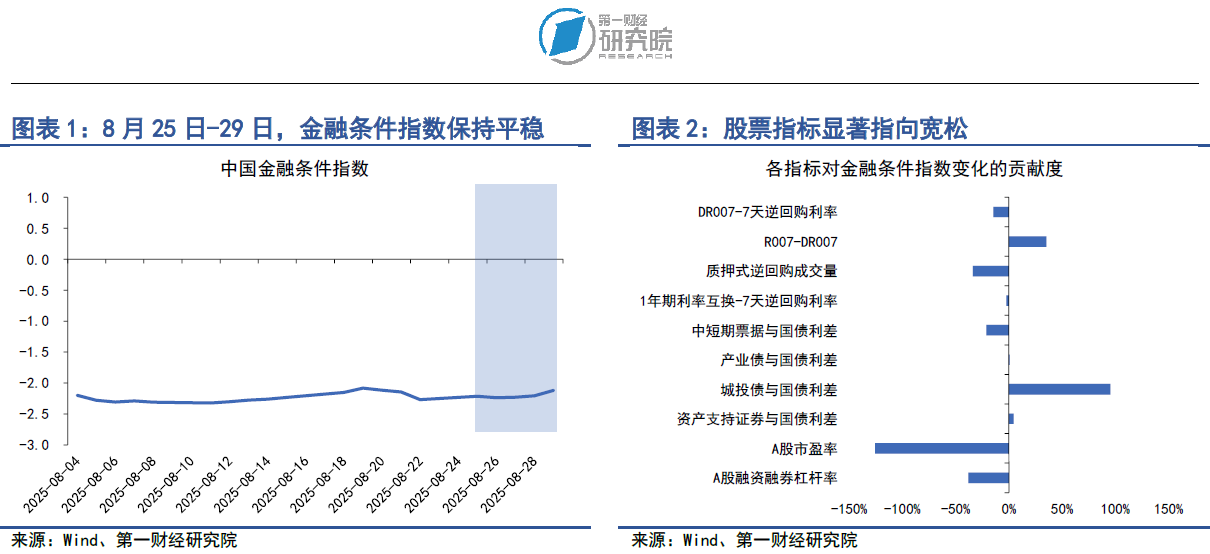

在2025年8月25日至8月29日当周,第一财经研究院中国金融条件日度指数均值为-2.2,与前一周相比,指数下降0.05。从指数的分项指标来看,上周股票指标显著指向宽松。从货币指标来看,上周银行间市场资金面边际放松,隔夜回购利率明显下降。从债券指标来看,信用债收益率与信用利差持续走阔。从股市指标来看,上周A股主要股指、成交量、市盈率、融资余额等指标上升。

8月26日,国务院印发《关于深入实施“人工智能+”行动的意见》。《意见》指出,到2027年,率先实现人工智能与6大重点领域广泛深度融合,新一代智能终端、智能体等应用普及率超70%,智能经济核心产业规模快速增长,人工智能在公共治理中的作用明显增强,人工智能开放合作体系不断完善。到2030年,我国人工智能全面赋能高质量发展,新一代智能终端、智能体等应用普及率超90%,智能经济成为我国经济发展的重要增长极,推动技术普惠和成果共享。到2035年,我国全面步入智能经济和智能社会发展新阶段,为基本实现社会主义现代化提供有力支撑。

科技创新与人工智能是我国经济结构转型的重要抓手,将引发经济社会各领域、各行业深刻变革。从货币政策的角度来看,央行近年来通过结构性政策工具大力支持我国科技创新的发展。在去年9月24日国新办举行的“金融支持经济高质量发展”发布会上,央行行长潘功胜宣布设立科技创新和技术改造再贷款,额度为5000亿元。在今年5月7日国新办举行的“一揽子金融政策支持稳市场稳预期”发布会上,潘功胜宣布增加3000亿元额度的科技创新和技术改造再贷款额度,该项工具的总额度上升至8000亿元,以支持大规模设备更新和消费品以旧换新。此外,央行还创设科技创新债券风险分担工具,央行提供低成本再贷款资金,可购买科技创新债券,并与地方政府、市场化增信机构等合作,通过共同担保等多样化的增信措施,分担债券的部分违约损失风险,为科技创新企业和股权投资机构发行低成本、长期限的科创债券融资提供支持。这些措施为我国的科技创新和人工智能发展提供了支持性的金融环境。

正文

一、中国金融条件指数概况

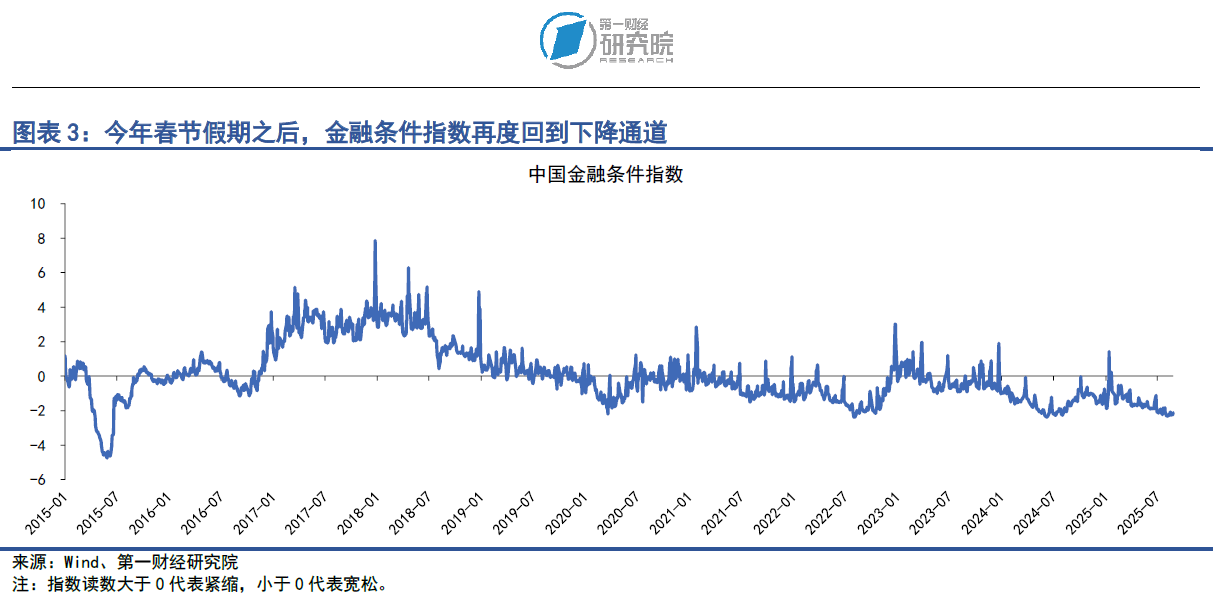

在2025年8月25日至8月29日当周,第一财经研究院中国金融条件日度指数均值为-2.2,与前一周相比,指数下降0.05。从年内看,指数下降0.75。

从指数的分项指标来看,上周股票指标显著指向宽松。从货币指标来看,上周银行间市场资金面边际放松,隔夜回购利率明显下降。从债券指标来看,信用债收益率与信用利差持续走阔。从股市指标来看,上周A股主要股指、成交量、市盈率、融资余额等指标上升。

二、货币市场

1.货币市场成交量与利率

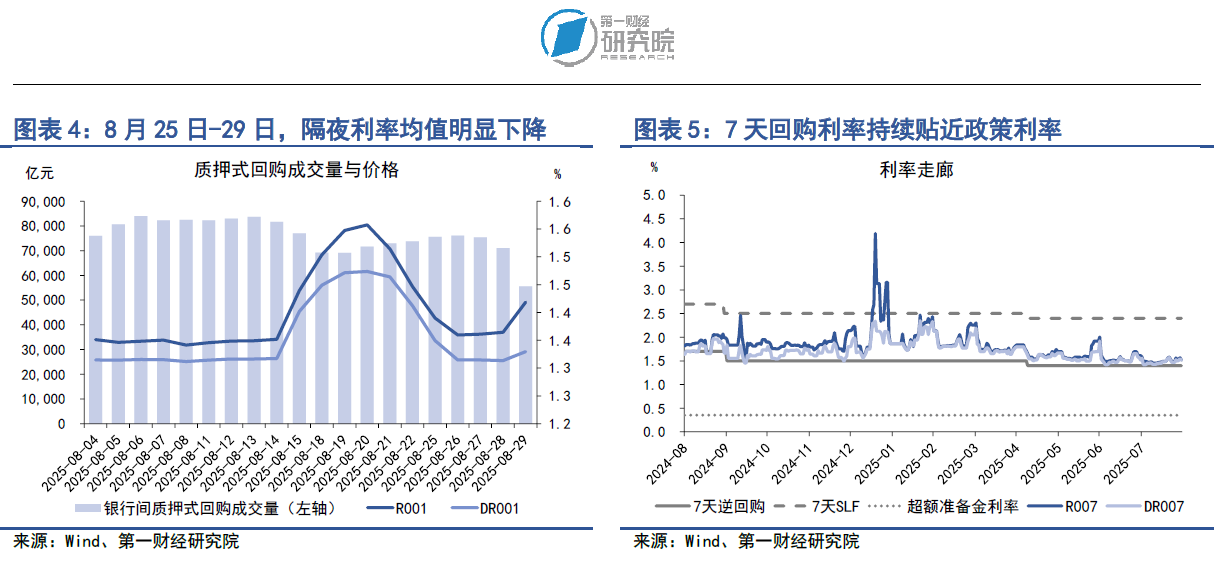

在8月25日至8月29日当周,银行间市场资金面较前一周放松。从成交量来看,上周银行间质押式回购成交量均值为7.07万亿元,较前一周下降597.77亿元。

从资金价格来看,上周主要货币市场利率普遍上行,这也是体现资金面边际放松的主要因素。在隔夜回购利率中,上周R001与DR001利率均值分别为1.38%和1.32%,分别较前一周下降13.53BP和12.97BP。在7天回购利率中,上周R007和DR007利率均值分别为1.54%和1.52%,基本与前一周持平。

银行与非银之间的流动性差异始终处于低位,表明整个银行间市场的流动性稳定充裕。在8月25日至8月29日当周,R007与DR007之间的平均差值大约为2.5BP。通常而言,当R007与DR007差值在10BP以下时,我们认为银行与非银之间的流动性差异不显著。

2.央行货币政策

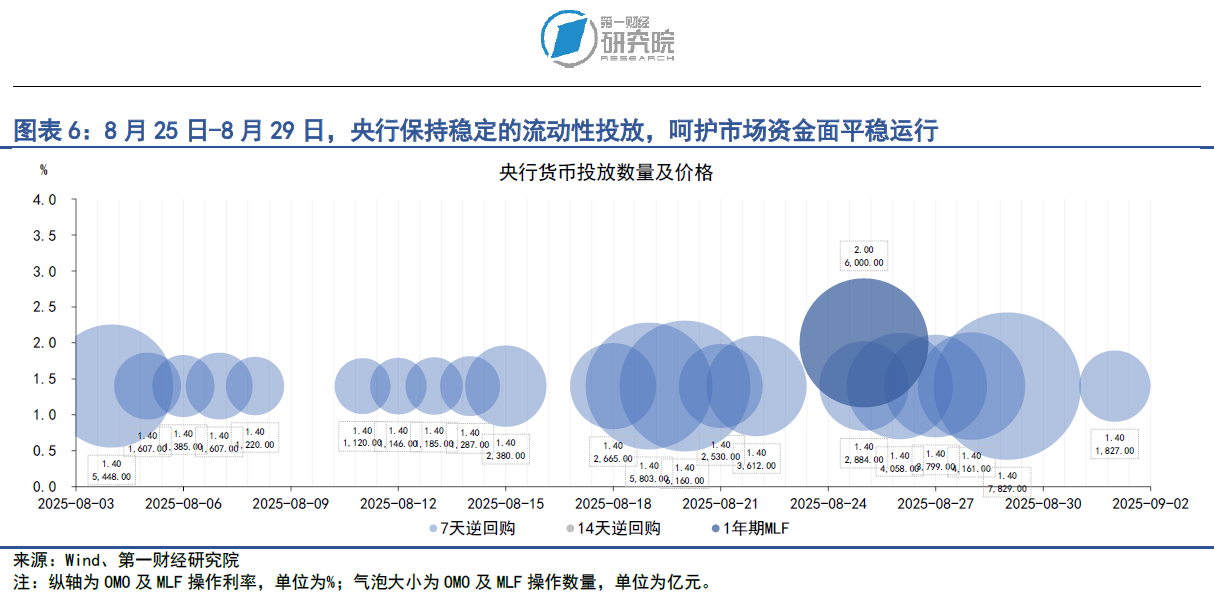

在8月25日至8月29日当周,央行保持稳定的流动性投放,以呵护市场资金面。上周,央行通过7天逆回购共投放资金2.27万亿元,共有2.08万亿元逆回购到期,净投放资金1961亿元。

8月26日,国务院印发《关于深入实施“人工智能+”行动的意见》。《意见》指出,到2027年,率先实现人工智能与6大重点领域广泛深度融合,新一代智能终端、智能体等应用普及率超70%,智能经济核心产业规模快速增长,人工智能在公共治理中的作用明显增强,人工智能开放合作体系不断完善。到2030年,我国人工智能全面赋能高质量发展,新一代智能终端、智能体等应用普及率超90%,智能经济成为我国经济发展的重要增长极,推动技术普惠和成果共享。到2035年,我国全面步入智能经济和智能社会发展新阶段,为基本实现社会主义现代化提供有力支撑。

科技创新与人工智能是我国经济结构转型的重要抓手,将引发经济社会各领域各行业深刻变革。从货币政策的角度来看,央行近年来通过结构性政策工具大力支持我国科技创新的发展。在去年9月24日国新办“金融支持经济高质量发展”发布会上,央行行长潘功胜宣布设立科技创新和技术改造再贷款,额度为5000亿元。在今年5月7日国新办举行的“一揽子金融政策支持稳市场稳预期”发布会上,潘功胜宣布增加3000亿元额度的科技创新和技术改造再贷款额度,该项工具的总额度上升至8000亿元,以支持大规模设备更新和消费品以旧换新。此外,央行还创设科技创新债券风险分担工具,央行提供低成本再贷款资金,可购买科技创新债券,并与地方政府、市场化增信机构等合作,通过共同担保等多样化的增信措施,分担债券的部分违约损失风险,为科技创新企业和股权投资机构发行低成本、长期限的科创债券融资提供支持。这些措施为我国的科技创新和人工智能发展提供了支持性的金融环境。

三、债券市场

1.债券市场发行

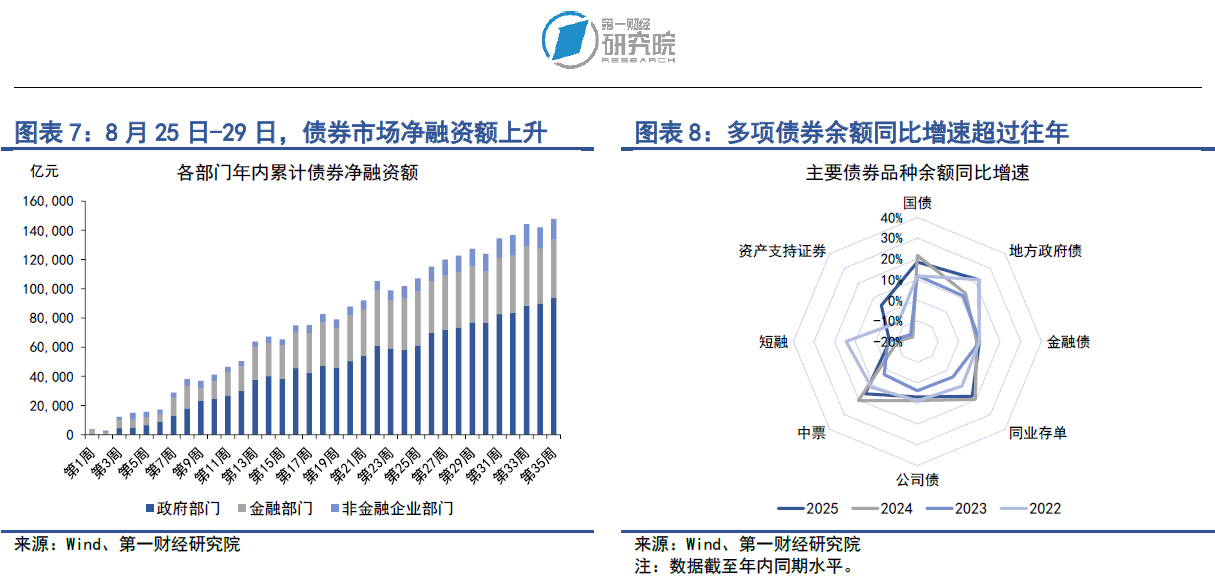

在8月25日至8月29日当周,债券市场的发行额和净融资额均较前一周上升。其中,债券市场总发行额为2.24万亿元,较前一周上升9189.39亿元;债券市场净融资额为5681.37亿元,较前一周上升7929.81亿元。

从融资结构来看,上周政府部门、金融部门以及非金融企业部门均实现债券净融资。从政府部门来看,上周国债净融资1555.9亿元,地方政府专项债净融资2547.16亿元,整个政府部门债券净融资4175.77亿元。从金融部门来看,上周同业存单净融资692.4亿元,商业银行次级债净融资415亿元,政策银行债净偿还140亿元,整个金融部门债券净融资1657.4亿元。从非金融企业部门来看,上周企业债、定向工具和资产支持证券分别净偿还81.41亿元、53.85亿元和263.24亿元,公司债、中票和短融分别净融资263.24亿元、11.46亿元和152.01亿元,整个非金融企业部门债券净融资28.2亿元。

从债券余额增速来看,今年多项债券余额同比增速超过去年同期。截至8月29日,政府部门债券余额同比增速为20.6%,较2024年同期增速上升4.1个百分点;金融部门债券余额同比增速为12.3%,较2024年同期增速上升0.5个百分点;非金融企业部门债券余额同比增速为5.9%,较2024年同期增速上升1.2个百分点。

2.债券收益率走势

1)利率债

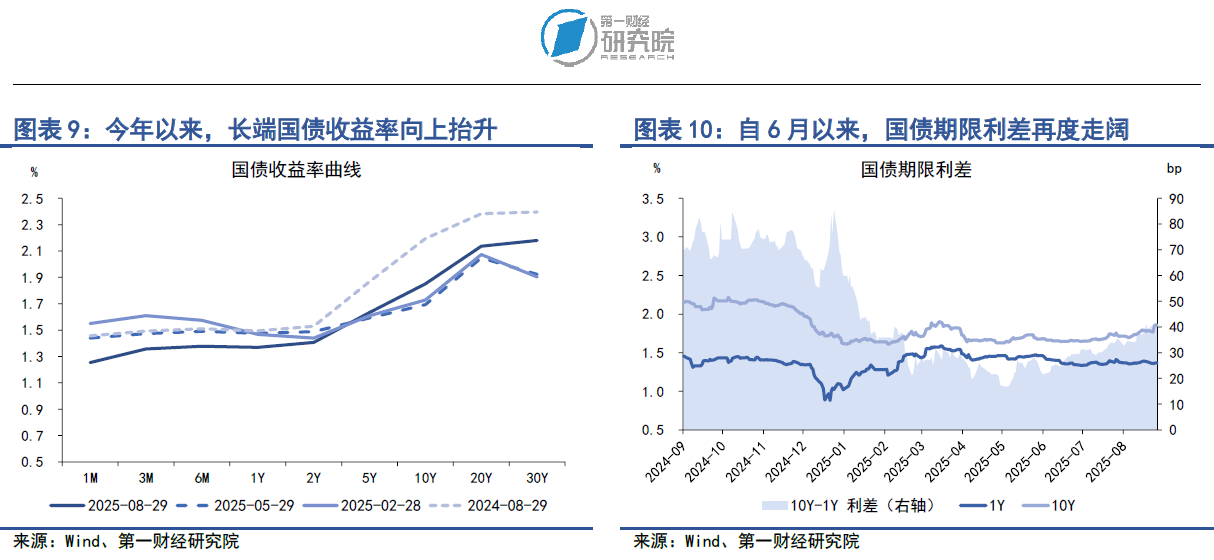

在8月25日至8月29日当周,各期限国债收益率涨跌不一。从短端来看,受银行间市场资金面边际放松影响,1年期及以下国债收益率普遍下降,其中1月期、3月期、6月期以及1年期国债收益率分别下降4.38BP、0.94BP、0.49BP和1.99BP。中长端国债收益率涨跌不一,上周2年期和20年期国债收益率分别下降2.6BP和4.3BP,10年期和30年期国债收益率分别上升3.57BP和1.7BP。

从国债利差来看,在8月25日至8月29日当周,国债期限利差较前一周小幅上升,10年期与1年期国债之间的利差上升5.61BP至45.69BP。从年内来看,国债期限利差在1-5月持续收窄,而自6月以来,国债期限利差再度呈现走阔的趋势,与2024年底相比,年内国债期限利差降幅收窄为11.67BP。

2)信用债

在8月25日至8月29日当周,多数品种信用债收益率上行。在AAA级债券中,5年期城投债和资产支持证券的收益率分别上升1.85BP和0.07BP。在AA级债券中,5年期城投债和资产支持证券的收益率分别上升3.82BP和0.17BP。

自去年10月至今,信用债与国债之间的利差呈现区间震荡走势。上周在AAA级债券中,5年期城投债、公司债和资产支持证券与国债之间的利差分别上升2.33BP、0.5BP和0.55BP。在AA级债券中,5年期城投债和资产支持证券与国债之间的利差分别上升4.3BP和0.65BP。

四、股票市场

1.一级市场

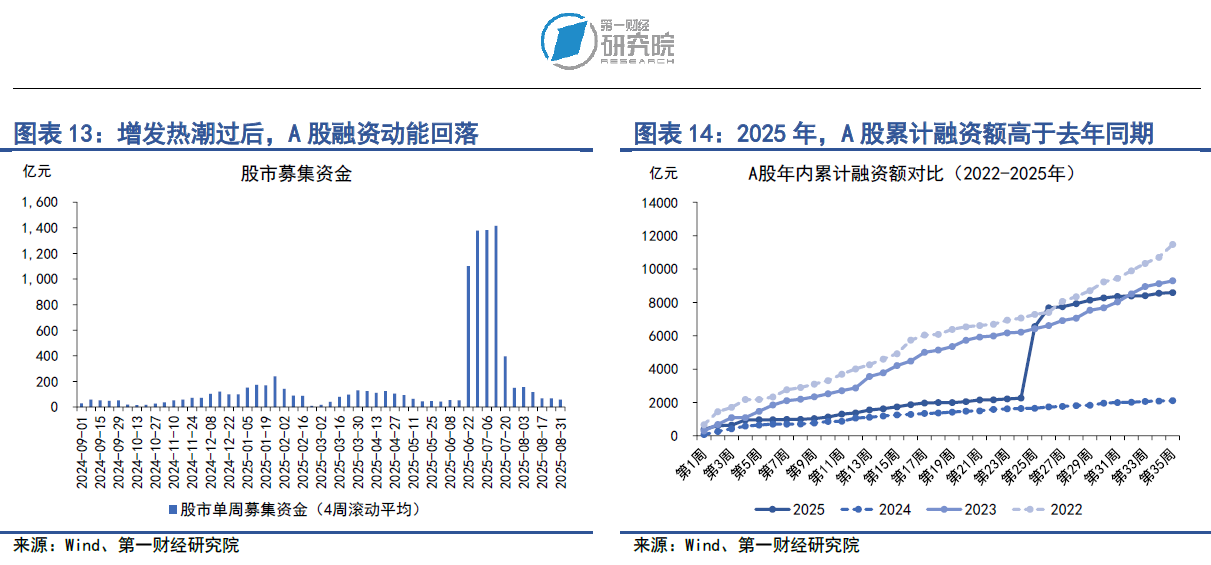

在8月25日至8月29日当周,A股融资总额为42.69亿元,较前一周下降100.64亿元。年内,A股累计融资8583.89亿元,高于往年同期。值得注意的是,目前A股融资主要集中于增发和可转债,IPO融资年内累计金额为691.07亿元,占总融资的比重为8.05%。

2.二级市场

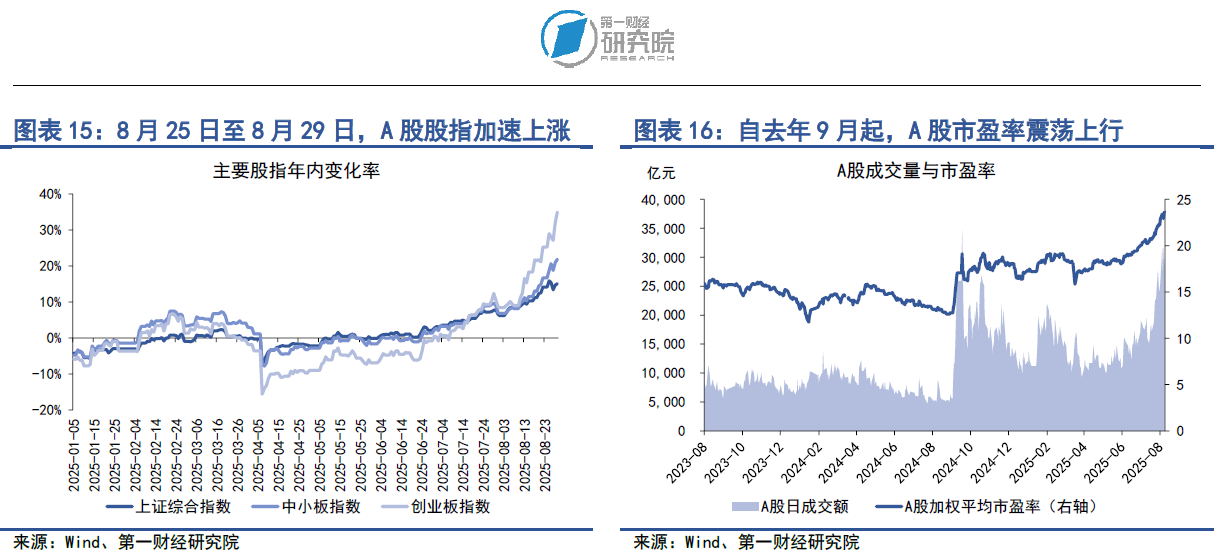

在8月25日至8月29日当周,A股主要股指加速上涨,其中上证综指上涨0.87%,中小板指上涨4.43%,创业板指上涨7.6%。年内,主要股指呈现震荡向上走势,上证综指累计上涨15.1%,中小板指累计上涨21.91%,创业板指数累计上涨34.95%。

上周,A股成交量、市盈率同步上升。在8月25日至8月29日当周,A股日均成交量超过2.95万亿元,较前一周上升15.9%。A股市盈率为23.36,较前一周上升4.5%。8月25日和8月27日,A股成交量分别为3.14万亿元和3.17万亿元,创去年10月8日以来的新高。从A股的杠杆情况来看,截至8月29日,融资融券余额达到2.26万亿元,占总市值的比重为2.18%。

(本文题图来源:第一财经)

——

文 | 刘昕 第一财经研究院研究员

联系我们 | yicairi@yicai.com

中国金融条件指数

由第一财经研究院自主编制,是一个衡量中国融资条件、融资可得性以及宏观金融松紧程度的综合指标,以期为观察中国宏观金融环境提供新的视角和度量工具。

沪ICP备14015572号-6 | 网安备案号:沪公安网备31010602004461号

沪ICP备14015572号-6

网安备案号:沪公安网备31010602004461号