房地产成交回暖,工业企业利润降幅收窄

上周,央行连续五天开展14天逆回购投放,投放总量达到3400亿元,较前一周2750亿的投放量进一步加大;投放资金成本与前一周持平,为2.7%。在银行间市场流动性充裕的背景下,银行间隔夜回购利率与7天回购利率分别下降61个基点和25个基点至1.13%和2.3%,隔夜回购利率更是创下历史低位。

债券市场收益率全线走低,但信用债与国债之间的利差未见显著改善。自4月底中美贸易协议达成的预期落空以来,市场避险情绪上升,国债收益率下行趋势明显带动债券市场广谱利率下行。然而,虽然目前资金面已较为宽松,但信用债与国债之间的利差下降幅度有限,AAA级与AA+级企业债与国债之间的利差较年初甚至略有上升。从债券融资情况来看,上周债券融资强势回暖,债券市场净融资额高达5242.7亿元,其中地方政府债净融资额的增幅瞩目,占整体债券净融资环比增幅的62.13%。

实体经济方面,上周原材料价格与实体经济活动均小幅走弱。唐山钢坯价格下跌1.42%至3460元每吨,唐山高炉开工率维持在69.57%。全国水泥价格指数下降0.51点至148.03点;随着华东地区进入梅雨季节,预计水泥价格的下行趋势将持续至七月底。上周,环渤海动力煤价格维持在577元每吨,秦港锚地船舶均值下跌1.43艘至32.14艘,六大发电集团环比耗煤下跌1.28%。

房地产方面,上周一、二、三线城市新房和二手房的日均成交面积涨跌不一。新房方面,一线城市与三线城市日均成交面积分为上涨9.46%和10.79%,二线城市日均成交面积下跌4.46%。二手房方面,一线城市和三线城市日均成交面积分别上升3.73%和1.75%,二线城市日均成交面积下跌3.38%。截至6月16日当周,百城土地成交面积为1032.11万平方米,周环比上涨72.73%。

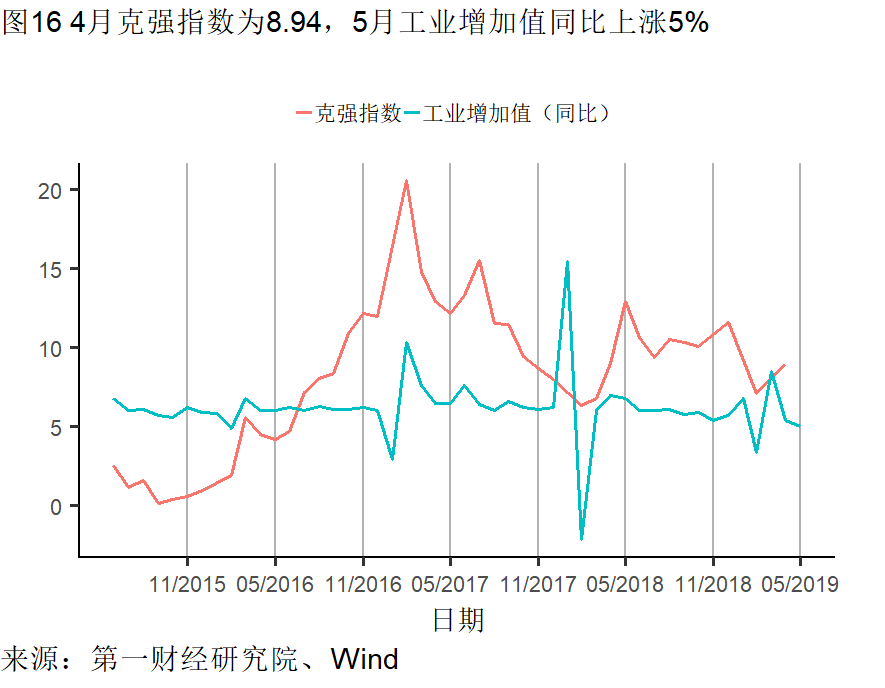

6月27日,国家统计局发布全国规模以上工业企业利润情况,1-5月,全国规模以上工业企业利润总额2.38万亿元,累计同比下降2.3%,降幅比1-4月收窄1.1个百分点。从企业性质来看,国有企业与外资企业利润总额均同比下降,降幅分别为9.7%和8.3%;股份制企业与私营企业利润总额均同比上升,升幅分别为0.4%和6.6%。从行业来看,1-5月份,采矿业实现利润总额2311.2亿元,同比增长4.7%;制造业实现利润总额19519.4亿元,下降4.1%;电力、热力、燃气及水生产和供应业实现利润总额1959.6亿元,增长9.6%。

高频看宏观

第一财经研究院以“用高频数据呈现中国的宏观经济运行状况”为宗旨的研究序列,基于日度或旬度等高频度指标,以图表的形式直观呈现各行业经济活动的运行趋势,并进行要点总结分析。

沪ICP备14015572号-6 | 网安备案号:沪公安网备31010602004461号

沪ICP备14015572号-6

网安备案号:沪公安网备31010602004461号