以金融周期视角解读全球经济风险——BIS年报解读(一)

阚明昉 黄黛玉 2017-06-30 14:45:00

今年BIS聚焦世界经济体可能面临的一系列中期风险,一是通胀突然上升,这将迫使利率快速上升并打击增长;二是金融周期紧缩阶段相关的金融压力;三是投资增长不能抵消消费走软的影响;四是保护主义抬头。

如今全球经济体的金融周期相互交错,一些处于金融扩张期的初期,有些处于金融扩张期的成熟期,另一些已经位于金融收缩期的初期,这样错综复杂的金融相位蕴含着一系列中期风险,也给政策制定者提出了严峻的挑战。

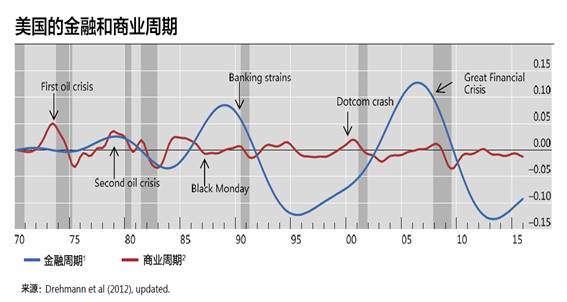

2008年全球金融危机时的重灾区,即核心发达经济体(美国、英国、日本及除意大利、西班牙以外的欧元区)的经济增长动力逐步恢复,金融周期逐渐走出收缩期的底部,尤其是美国的金融周期也开始处于金融扩张期的初期(图10),美联储货币政策常规化已经在路上,政策讨论焦点则聚焦在加息的力度和速度上。

相比之下,在国际货币金融体系(IMFS)的推波助澜下,核心国际融资货币发行当局——如美联储、欧央行超宽松的货币政策释放了大量的流动性,通过其对外币的贬值和资本流动外溢到了那些原本并不需要它们的经济体,尤其是新兴市场经济体,如今它们中有些处于金融周期扩张期的成熟期(如中国),有些则已经处于金融周期收缩期的初期(如巴西、俄罗斯),无论如何它们金融周期的相位隐含着金融失衡加剧的风险。

此外,一些经历着技术性通缩[3](Technical Deflation)的发达经济体(如瑞士、瑞典)的金融周期也处于扩张期,这些经济体保持着良好的经济增速、低失业率,BIS认为这些经济体可能暴露在通胀水平超预期上涨的风险下。

鉴于这样错综复杂的金融相位,全球经济可能正蕴育着一系列中期风险,这也给政策制定者提出了严峻的挑战(图11)。

宏观与央行

沪ICP备14015572号-6 | 网安备案号:沪公安网备31010602004461号

沪ICP备14015572号-6

网安备案号:沪公安网备31010602004461号